用微信扫描二维码

分享至好友和朋友圈

QQ空间 扫一扫

用微信扫描二维码

分享至好友和朋友圈

太平洋证券股份有限公司刘强,谭甘露近期对宁德时代(300750)进行研究并发布了研究报告《宁德时代2023年报点评:盈利能力保持强劲,欧博全球市占率有望进一步提升》,本报告对宁德时代给出买入评级,当前股价为203.0元。

宁德时代

事件:公司发布2023年度报告,公司2023年实现营收4009亿元,同增22%,归母净利441亿元,同增44%,扣非净利润401亿元,同增42%。其中Q4实现营收1062亿元,同比-10%、环比+1%,归母净利润130亿元,同比-1%、环比+24%,扣非净利润131亿元,同比+8%、环比+39%。公司拟与股东每10股派发现金分红50.28元,合计派发现金分红221亿元。

公司动、储电池全球市占率持续提升,持续拓展海外市场。根据SNEResearch统计,2023年公司全球动力电池使用量市占率为36.8%,较去年提升0.6个百分点,连续7年排名全球第一;2023年公司全球储能电池出货量市占率为40%,连续3年排名全球第一。国内市场方面,公司动力电池使用量171.9GWh,同比+28.7%,以44.5%的市场份额连续7年位列第一;海外市场方面,公司海外动力电池使用量市占率为27.5%,同比+4.7pct,公司获得BMW、Daimler、Stellantis、VW、Hyundai、Honda等多家海外主流车企新定点;与Stellantis签署战略谅解备忘录,在欧洲市场向其供应磷酸铁锂电池,助力欧洲电动化转型,公司海外市占率有望进一步提升。

盈利能力保持强劲,公司有望凭借新技术及出海优势保持较高盈利水平。我们估计公司全年动储电池单Wh盈利约0.09元,同比提升0.02元,其中Q4单Wh盈利0.1+元,环比约+0.03元。公司Q4毛利率26%,环比+3pct,环比大幅增长的原因系:1)公司Q4销售返利120-130亿元,影响单Wh价格约0.1元;2)Q4营业成本进一步下降。考虑公司具备新技术及出海优势,我们认为2024年公司盈利水平有望保持较高水平:1)新技术方面,神行电池、麒麟电池、M3P已量产并与客户推进落地中;2)出海方面,公司与福特合作的技术授权模式很受欢迎、德国工厂正在产能爬坡,目前大部分销往欧洲的产品系国内生产,短期内以出口为主,预计未来待欧洲工厂建厂投产,本地供应量会有所提升。

投资建议:考虑公司产品竞争力全球领先,我们上调预期,预计2024/2025/2026年公司营业收入分别为4039/4811/7200亿元,同比增长0.75%/19.11%/49.66%;归母净利润分别为463/538/699亿元(原预测440.01/527.13/685.85亿元),同比增长5.01%/16.20%/29.86%。对应EPS10.53/12.24/15.89元。当前股价对应PE18.13/15.60/12.02。维持“买入”评级。

风险提示:行业竞争加剧、下游需求不及预期、新技术发展不及预期

守正出奇宁静致远

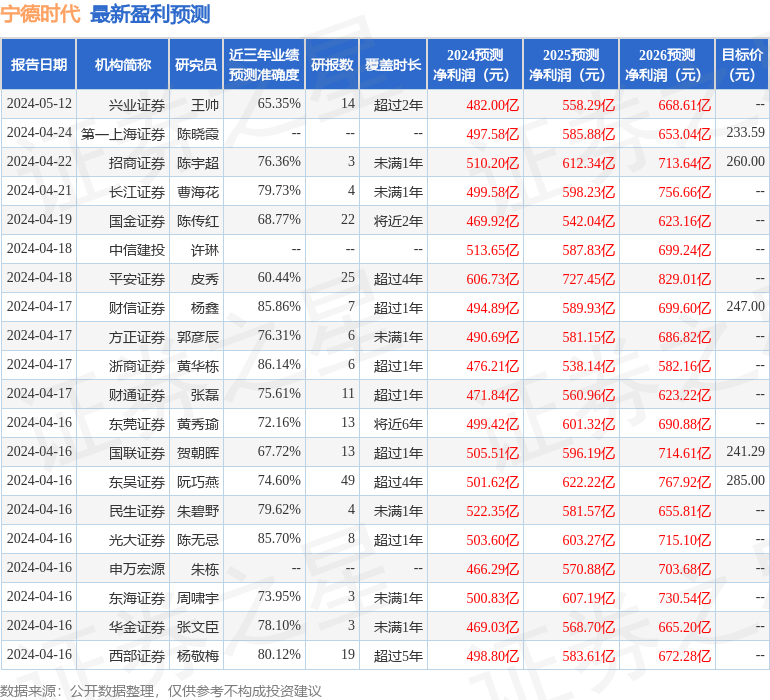

最新盈利预测明细如下:

该股最近90天内共有42家机构给出评级,买入评级37家,增持评级5家;过去90天内机构目标均价为238.21。

关注同花顺财经(ths518),获取更多机会

0人

+1

收藏(0)

分享到:

用微信扫描二维码

分享至好友和朋友圈

用微信扫描二维码

分享至好友和朋友圈