金融投资报记者 张璐璇

江苏浩欧博生物医药股份有限公司(下称“浩欧博”或“公司”)二度冲击科创板IPO走到了关键一步,欧博公司将于9月2日上会接受科创板上市委的审核。公开信息显示,浩欧博曾于2019年4月首次递交科创板上市申请,在前后经历四轮问询后,于2019年12月主动撤回了上市申请文件。

金融投资报记者查阅浩欧博相关资料发现,公司2020年上半年业绩出现大幅下滑,主导产品酶联免疫法产品未来可能面临被化学发光产品替代的风险,食物特异性IgG检测产品存在较大的学术争议,市场空间受限,或将影响公司未来业绩表现。

上半年扣非后净利润同比下滑八成

浩欧博专业从事体外诊断试剂的研发、生产和销售,产品品种丰富,涵盖过敏及自免两大领域内多种疾病的检测。2017年至2019年,公司营收和净利增长较快,营收分别为1.46亿元、2亿元和2.59亿元,净利润分别为2135.39万元、4015.44万元和6383.85万元。

但2020年以来,受新冠肺炎疫情影响,出现大量医院停诊、过敏和自免患者检测意愿下降的情况,公司业绩也大幅下滑并出现亏损。最新版招股书显示,2020年一季度,公司营业收入2036.63万元,净利润亏损533.30万元,分别较去年同期下降61.18%和147.34%;2020年1-6月,公司销售收入为7885.25万元,净利润为1907.60万元,扣非后净利润为653.59万元,分别较去年同期下降37.37%、44.72%和80.80%。同时,公司预计今年前三季度营业收入和净利润较上年同期将分别下降27.87%、40.22%,扣非后净利润将同比下降61.25%;2020年营业利润可能较上年下滑50%以上。

主导产品存在被替代风险

金融投资报记者对比浩欧博两次申报的招股书发现,公司在新版招股书中特别提到了“酶联免疫法产品未来存在被化学发光产品替代的风险”,而在前版招股书中,公司对此只字未提。事实上,在公司两次申报科创板期间,上交所都对公司主导产品的市场前景和技术优势予以高度关注,要求公司“就过敏检测、自免检测产品的市场规模、竞争格局作出有针对性的重大事项提示”,“补充披露技术水平与同行业竞争对手的比较情况,是否有明显优势或劣势及依据”。

根据招股书,浩欧博的体外诊断试剂集中于过敏及自免检测两个细分领域,且在两个领域面临不同的竞争情况。在过敏细分领域,公司已取得了30%左右的份额,是其目前主要的收入来源,但过敏检测整体市场规模相对较小,2018年国内过敏检测市场容量为4.64亿元,公司市场份额继续提升面临较大的压力。如果未来过敏检测市场容量增长不及预期,将对公司经营状况产生不利影响。

相比而言,自免检测市场规模较大,2018年国内自免检测市场容量约为11.57亿元,预计到2023年将达到22.28 亿元左右。但浩欧博进入自免检测市场较晚,目前市场占有率较低,面临较大的竞争风险。招股书显示,2017年至2019年,过敏检测试剂销售占公司主营业务收入的比重维持在70%左右,自免检测试剂收入的占比则不到三成。公司在招股书中表示,若未来不能持续跟踪满足终端医疗机构的需求,丰富产品种类,提高产品性能,提升学术应用服务专业水平,持续提高在过敏及自免外诊断行业的综合竞争力,可能在日益激烈的竞争中处于不利地位。

与此同时,公司目前主流技术产品酶联免疫法产品,还存在可能被化学发光产品替代的风险。化学发光和酶联免疫是目前应用较广的主流免疫诊断技术,其中,化学发光技术具有灵敏度高、特异性强、检测范围宽、全自动、定量、随机上样、灵活组合和质控更严等优势和特点,在肿瘤标记物、传染病、性激素和甲状腺功能等疾病诊断领域已成为市场主流。浩欧博在招股书中表示,酶联免疫法等产品目前在过敏和自免检测领域仍占据主要的市场份额,但长期来看,更具技术优势的化学发光产品很有可能逐步替代现有产品。如果公司不能紧跟行业技术更新的步伐,或者推出的新产品未能得到市场的广泛认可,市场占有率可能面临下滑风险,进而对公司业绩造成不利影响。

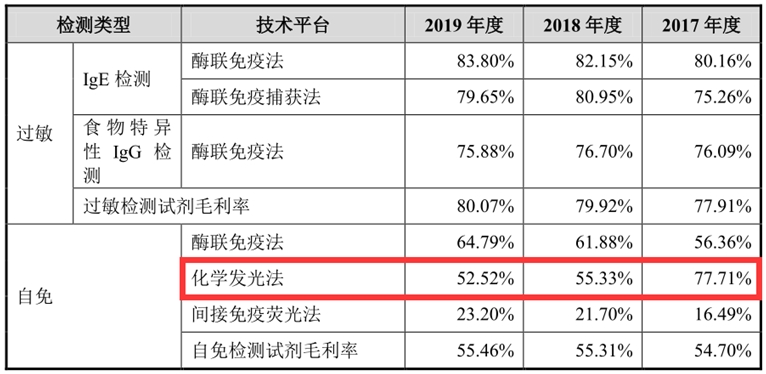

根据招股书,公司过敏及自免检测产品收入主要来自于酶联免疫法产品,2017年至2019年,公司酶联免疫法产品收入分别为1.19亿元、1.49亿元和1.64亿元,占主营业务收入比重分别为82.18%、75.33%和64.56%;公司推出的自免化学发光法产品收入虽然增长较快,但目前占比仍较小,2019年收入为2758.48万元,占主营业务收入比重仅10.86%。同时,公司自免化学发光法产品的毛利率低于公司整体毛利率水平且逐年下滑,2017年至2019年,化学发光法产品毛利率分别为77.71%、55.33%和52.52%,降幅明显。

食物特异性IgG检测产品存在学术争议

金融投资报记者还注意到,浩欧博在新版招股书中增加了“食物特异性IgG检测产品存在学术争议”的风险提示,之前公司同样只字不提。上交所曾在公司前次IPO的第四轮问询中,要求公司说明“在招股书申报稿中不披露具备IgG检测产品线且销售占比较高的原因”,质疑公司“信息披露是否准确、完整,是否存在重大遗漏”,要求说明“IgG检测产品是否存在技术上的风险,是否存在应用上的争议,对公司经营的影响及依据,并根据实际情况进行重大风险提示”。

招股书披露,2017年至2019年,公司食物特异性IgG检测产品收入分别为4664.54万元、5404.59万元、6003.22万元,主营业务收入占比分别为32.30%、27.29%和23.63%;毛利贡献分别为3549.21万元、4145.20万元和4555.35万元,毛利贡献占比分别为34.96%、29.27%和25.95%。

尽管该产品销售情况不错,为公司贡献了相当一部分利润,但该产品检测的临床意义在学术界却存在较大争议。欧洲过敏及临床免疫学会,美国过敏、哮喘与免疫学会),中华医学会儿科学分会,中华医学会变态反应分会呼吸过敏学组(筹)/中华医学会呼吸病学分会哮喘学组等国际、国内过敏研究权威机构出具的指南,不推荐将食物特异性IgG检测用于食物过敏检测。浩欧博在新版招股书中表示,如果行业监管部门不再批准食物特异性IgG检测产品生产销售,或者未来行业普遍不认可该产品的临床意义,导致医院、第三方检验机构等减少或停止对该产品的采购,公司食物特异性IgG检测产品可能面临收入下滑,甚至被淘汰的风险,从而对公司盈利能力造成较大不利影响。

二次冲击科创板IPO的浩欧博能否顺利过会,金融投资报将继续关注。

【此文章为金融投资报原创,未经授权,严禁转载!联系电话028-86968491】